烘焙食物品种繁多,囊括糕点面包、饼干、派和挞、膨化食物、冷冻烘焙食物等。我国烘焙市集范围接连拉长,估计2029年将抵达8595.6亿元。受烘焙食物正餐化、消费场景多元化、置备渠道便捷化和青年人群消费升级的影响,烘焙行业兴盛远景优异。逐鹿体例方面,我国烘焙行业凑集度较低,达利园、桃李面包等企业市集占领携带先。新中式烘焙门店敏捷振兴,非门店零售渠道和冷冻烘焙产物兴盛急忙。

烘焙食物是指通过烘焙工艺创造而成的食物,这种工艺平日是以面粉、酵母、食盐、砂糖和水为根基原料,增添适量油脂、乳品、鸡蛋、增添剂等,欺骗高温使原料中的水分蒸发,从而使食物变得松软、酥脆或拥有特定的质地和韵味。烘焙食物的品种繁多,苛重蕴涵糕点面包、饼干、派和挞、膨化食物、冷冻烘焙食物等。烘焙食物正在环球周围内都十分受接待,是很多文明中弗成或缺的一个人。

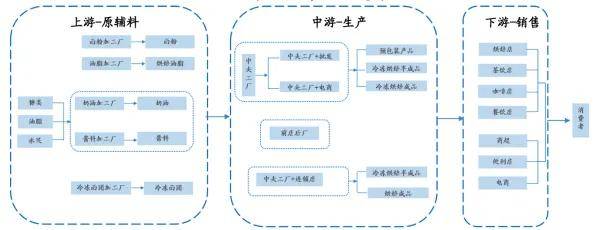

中国烘焙食物行业资产链圆满,上游囊括面粉、油脂、糖类、奶油、生果、酱料、酵母等原资料供应商,这些原资料的质料与本钱直接影响到中下游企业的造品格料与订价;中游苛重是焦点工场及烘焙店,它们向下游的贩卖端输送烘焙半造品或造品,焦点工场可能批量出产冷冻烘焙半造品、冷冻烘焙造品或烘焙造品,而烘焙店则属于前店后厂的手事业坊,出产与贩卖均正在店内已毕;下游分为线上和线下贩卖渠道,线下渠道囊括特意渠道和其他渠道,如烘焙店、茶饮店、咖啡店、餐饮店、便当店、超市等,线上渠道则通过电商平台直接贩卖给消费者。

我国烘焙食物行业接连拉长。2023年中国A股食物饮料行业上市公司总量达125家,个中烘焙食物上市公司10家,10家烘焙食物上市公司的总营收为1018.62亿元,5年复合拉长率达9.3%,总净利润为118.62亿元,5年复合拉长率达45.5%,均匀贩卖毛利率为36.29%,高出食物饮料行业贩卖毛利率均匀值29.49%。

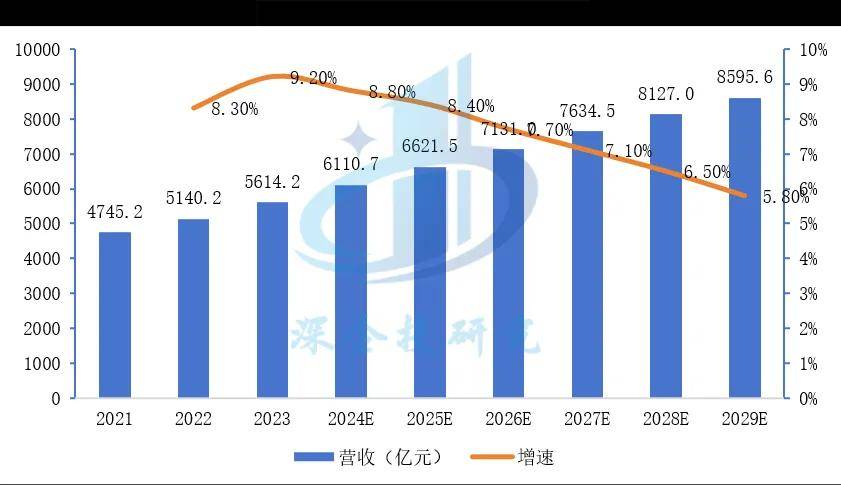

据艾媒筹议预估,2023年中国烘焙食物零售市集范围达5614.2亿元,同比拉长9.2%,估计2029年可抵达8595.6亿元。跟着自媒体的兴盛和饮食民风的蜕变,独特是网红探店和KOL(闭节主张头目)的保举,使我国烘焙行业涌现出强劲的拉长势头。烘焙行业还存正在伟大的兴盛潜力,遵循中泰证券的数据,2023年法国人均烘焙零售额占人均可安排收入10.94‰,与中国饮食民风附近的日本为9.89‰,而我国仅为3.24‰,与富强国度和区域再有较大的差异。跟着群多对西式饮食的民风,主食消费、歇闲消费、节日消费中,烘焙食物均具备肯定的上风,烘焙行业兴盛远景优异。

我国烘焙食物行业的兴盛动力囊括:1)烘焙食物正餐化。面包由于食用便捷成为了城市人丁的早餐新宠,人们正在午餐和晚餐被抉择汉堡、三明治等食品的比例也正在添补。2)消费场景多元化。集合、下昼茶社交、出游等歇闲举动的添补为烘焙食物的消费带来了更多的场景,从而添补了置备频次。3)置备渠道便捷化。烘焙门店维系安宁,幼型超市、便当店高速拉长,线)青年人群消费升级。艾媒的《2023年中国中式糕点行业革新及消费需求洞察讲述》显示,正在2023年的烘焙消费人群中19-35岁的人群占比高达66.8%,每月频率凑集正在1-6次。可能说,糕点和烘焙食物是现代年青人消费频次最高、且用户群体最多的歇闲食物之一。

今朝守旧烘焙门店具体拉长趋缓,新中式烘焙门店正敏捷振兴。新中式烘焙契合年青人消费新需求,以新式茶饮打法,通过强健稀罕、敏捷革新、爆品化、零食化形式提升产物力,通过线上引流、高势能点位、加强策画感形式提升品牌力。正在消费升级、早餐化布景下,短保烘焙需求陆续擢升。而焦点工场+批发的形式也为其敏捷扩张奠定优异根源。海通证券估计若短保市集代替50%中长保市集,将酿成198亿行业增量空间。

非门店零售渠道烘焙成为消费者置备烘焙食物的紧要渠道。非门店零售渠道烘焙是指欠亨过实体市廛直接面向消费者贩卖烘焙食物的渠道,如通过电商平台、品牌官网、社交媒体以登第三方表卖平台等举行的烘焙食物贩卖,因为更靠近年青消费群体置备民风,销量占比呈拉长趋向,驱动着短保品类(即保质期1-7天的品类)以及冷冻烘焙告竣敏捷兴盛。

冷冻烘焙已正在商超/便当店烘焙区取得遍及利用。冷冻烘焙兴盛源于贸易对结果本钱探索的诉求,本色是对现烤烘焙的工业化庖代,通过将个人出产烘焙工序前置,有用裁汰了门店所需的空间及人力,从而低重房钱开销与人为本钱,并提升了单元面积的策划结果。国内冷冻烘焙手艺业已成熟,解冻后的烘焙食物口感一经能挨近现造产物,且冷冻烘焙通过速冻手艺保质而毋庸增添防腐剂。近年来,跟着消费场景的扩容,如超市、新型茶饮店、咖啡馆、餐厅以及旅社等,以及冷链物流的圆满,我国冷冻烘焙行业高速拉长,遵循光大证券及东莞证劵筹议所的数据,我国冷冻烘焙食物市集范围已从2008年的5亿元添补至2023年的143亿元。目前中国大陆冷冻烘焙利用率约为10%,远低于日本30%、美国70%的分泌率程度,海通证券测算中国大陆冷冻烘焙行业起码有548亿元市集空间。

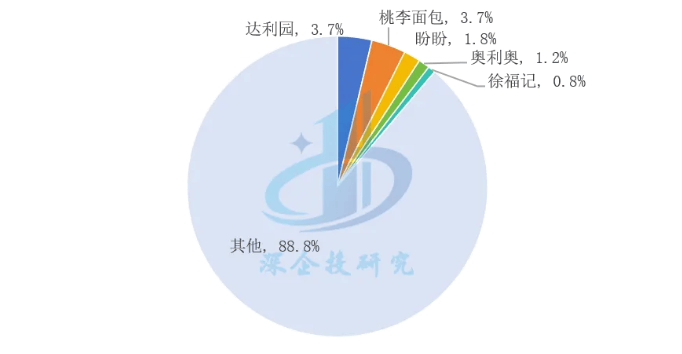

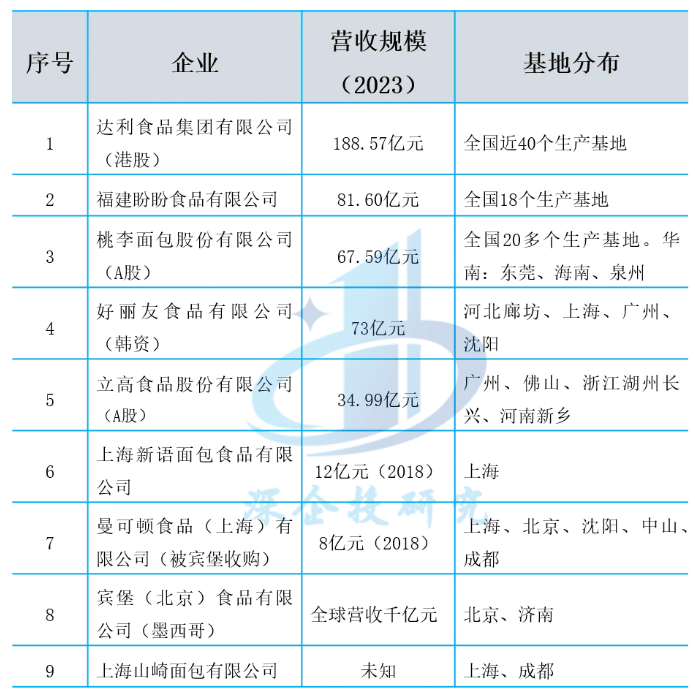

我国烘焙食物行业凑集度较低,他日行业凑集度擢升空间大。遵循中泰证券及艾媒数据核心的数据,2023年我国烘焙行业市集占领率前五的企业是达利园、桃李面包、盼盼、奥利奥和徐福记,CR3和CR5分辩为9.2%和11.2%,如下图所示。

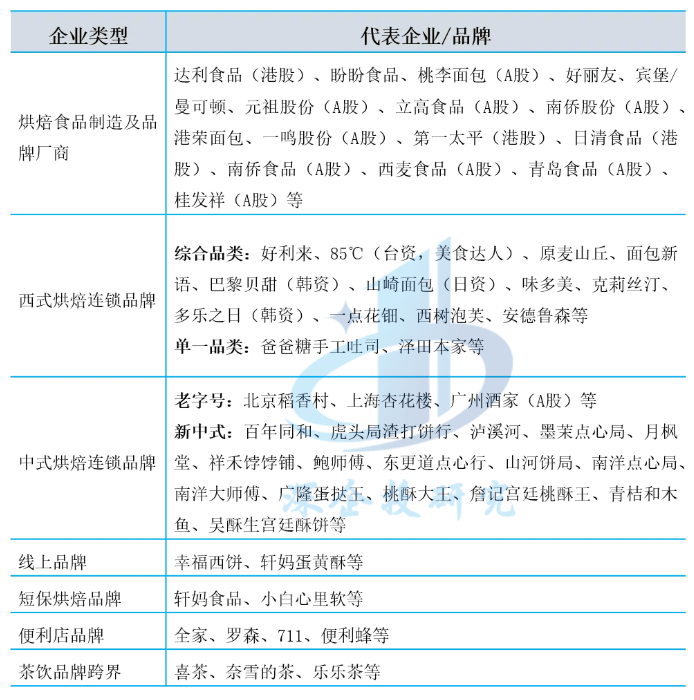

我国烘焙食物行业市集体例散漫,出席者繁多,苛重囊括食物造作及品牌商、西式和中式烘焙连锁品牌、便当店、茶饮店、线上品牌等,如下表所示。

我国糕点面包行业具体范围偏幼、行业凑集度较低,范围以上大型企业的著名品牌正在中高端市集吞没较大市集份额,以中幼型企业为主的地方性品牌凑集正在中幼都市和州里市集。行业以工业化工场和连锁饼店(面包坊)两种出产策划形式为主。糕点工场是守旧的出产策划形式,而饼店业是改动绽放后兴盛起来的策划形式,现已成为我国烘烤食物行业的紧要构成个人,策划大势也逐渐由前店后厂的出产作坊改动为由焦点工场同一配送、门店售卖的连锁型企业。

跟着市集逐鹿的进一步加剧和消费市集的加快蜕变,我国饼干行业增速放缓。遵循华宝孔雀的数据,2023年我国饼干行业的市集范围同比拉长2.53%,范围以上企业数目逐年裁汰,京津、长三角、珠三角等经济富强区域的饼干企业因先发上风和本钱、束缚、品牌上风加持,行业头部职位陆续加强,位于河北、河南、山东、湖北等地的个人中幼型企业保存空间则逐年压缩,企业并购、闭停案例时有爆发,行业凑集度进一步提升。著名品牌如亿滋、达利、嘉士利、格力高、尤益嘉、徐福记、康师傅、松谷屋、米老头、美丹、青岛食物等企业的市集占领率逐年稳步提升。细分品类中,曲奇和夹心饼干领跑行业,发酵饼干市集拉长迅猛。

遵循赢销力速消品筹议的数据,2022年我国膨化食物占歇闲食物行业市集范围的11.8%,抵达1380亿元。我国一二线都市贩卖的膨化食物根基上以表资、台资品牌以及大陆大型民营企业品牌为主,如百事、旺旺、好丽友、上好佳、达利、盼盼等。三四线都市,独特是批发市集贩卖的产物以国内中幼品牌居多。目前笑事薯片、旺旺仙贝、上好佳、亲亲虾条、品客、可笑趣、可比克、薯愿、米老头、洽洽等著名品牌一经攻陷了近60%的市集份额,新兴品牌苛重依托强健理念和创意策画举行品牌突围,如脆脆猫、幼伶鼬等。

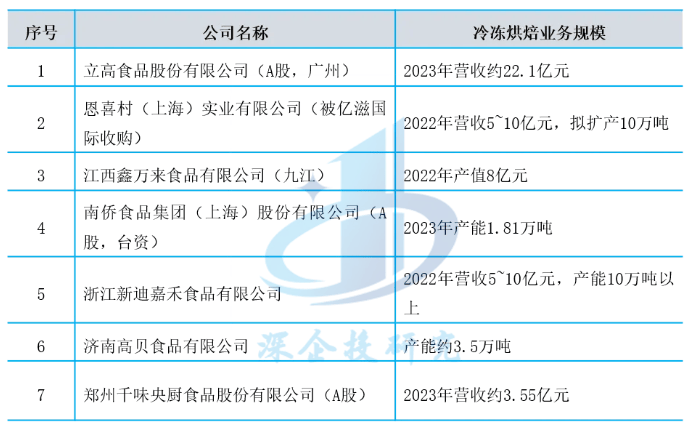

冷冻烘焙食物正在我国的兴盛起步较晚,最早由表资企业引入,设立初志为出口或定向供职麦当劳、肯德基、星巴克等国际连锁餐饮,如南侨食物、山东鹏程、EastBalt、张家港拉普利奥、东莞黑玫瑰等,大客户需求相对固定,范围扩张并非企业策划重心。近年来,正在烘焙行业接连兴盛的发动下,陪伴东南沿海烘焙消费需求兴盛,逐渐表现出一批冷冻烘焙食物出产企业。因为冷冻烘焙食物存正在肯定的手艺门槛,且产线投资范围较大,敌手艺和资金气力央浼较高,是以,冷冻烘焙食物出产企业数目不多,且群多半的冷冻烘焙食物企业苛重凑集正在冷冻糕点等工序相对简陋、手艺难度不高的品类,进而导致了产物的同质化形象吃紧。而下游需求兴旺的冷冻面包,则因为手艺难度相对较高,具备批量化出产才力的企业较少,是以冷冻烘焙行业的市集体例相对平稳,遵循头豹筹议院的讲述,前五大企业(CR5)的市集份额合计约占39%。正在这些企业中,立高食物以15.5%的市集份额位居行业第一,紧随其后的是恩喜村和鑫万来食物,它们配合组成了市集的前三强。国内较为著名的冷冻烘焙食物出产厂商如下表所示。

面粉、糖类、鸡蛋等大宗原料一般供应富足、随行就市,产物之间无彰着差别化。烘焙油脂、冷冻面团、奶油、巧克力等烘焙食物原料则由于存正在配方、工艺的差别化,是以或许跳出简陋同质化逐鹿的怪圈。正在消费升级的布景下,烘焙食物原料兴盛体例正开端酿成,一批代表性的细分供应商企业敏捷生长。总体上,奶油、生果成品、酱料等烘焙食物原料出产企业数目较多,各企业所占市集份额不高,凑集度相对较低。个中,奶油、酱料产物一经显示了个人范围当先的企业,苛重囊括立高食物(A股)、维益食物、海融科技(A股)、南侨股份(A股)等奶油厂商,丘比食物、不二造油等酱料厂商;而生果成品市集份额则更为散漫。